- 作者/丹尼爾.施德特(Daniel Stelter),本文摘自《後疫情時代的新經濟》,商周出版,2020 年 10 月 31 日

經濟成長不是解決辦法

理想的解決方案是讓經濟成長自然解決債務問題。但是正如經濟學家卡門.M.萊茵哈特(Carmen M. Reinhart)及肯尼斯.S.羅格夫(Kenneth S. Rogoff)在他們對政府債務的研究中指出的:「很少有國家可以透過經濟『成長』來擺脫債務。」1根據他們的分析,政府債務負擔超過 GDP 的 90% 時,就會導致實質經濟成長下降 1%。大多數西方國家的政府債務負擔都超過 GDP 的 90%。即將發生的人口變化又加劇了此一問題。

勞動力規模的成長結合生產力的增加推動了經濟成長,這一道理不證自明。但在歐洲,勞動力已經在萎縮當中,而在美國,勞動力的成長率預計將比過去更低。再結合大多數已開發經濟體生產力成長已經低迷了一段時間這個事實,在未來 10 年內達成可觀實質經濟成長的可能性實在很低。

在其他條件不變的情況下,想要靠經濟成長來擺脫債務,一個經濟體的實質 GDP 成長率必須高於其債務實質利率。假定沒有背上額外債務,當 GDP 成長得比債務快時(取決於債務的利率),債務占 GDP 的百分比就會下滑。然而,許多已開發經濟體儘管實施低利率政策,在過去 10 年裡,政府始終無法削減掉足夠的赤字並讓此一減債方程式取得成功。結果是債務與 GDP 的比率持續攀升。為了在這種低 GDP 成長率的條件下阻止公共債務的增長,政府就必須要實現「基本的」預算盈餘——也就是說,政府必須透過稅收大於其公共支出(不包括利息支付)而實現更多的財政收入。不幸的是,在大多數國家中,債務占 GDP 比率都已經過高,而過去的 GDP 成長率又太低了,因此這並不是個現實的選項。在新冠疫情衝擊後,更是絕不可能了。相反,我們現在有更高的債務水準以及結構性的低經濟成長率。

撙節政策不會對所有國家都有效

另一個減少政府債務的選項是財政撙節(financial austerity),也就是透過相當程度減少政府支出來減輕年度赤字及總體的債務負擔。然而,撙節政策的問題在於,它對經濟成長有極大的負面影響,因此會降低 GDP 成長率並讓債務負擔相對上變大。例如我們在義大利就看到了這點,儘管過去幾年來義大利都實現了基本盈餘,但疲弱的經濟成長仍導致債務占 GDP 的比例不斷攀升。

多虧強勁出口帶來了相對良好的經濟成長,德國設法降低了其債務占 GDP 的比例,並已經計劃在危機過後重新實施儲蓄政策。經濟部長彼得.亞特麥爾(Peter Altmaier)在一次訪談中重申,德國政府有意在危機後重啟預算平衡政策2。

這真是大錯特錯。有一種風險是,當企業在尋求省錢以償還危機期間持續積欠債務的同時,稅及關稅也將會增加。此外,相對於過去 15 年來的支出水準,國家還可能會減少對緊急需要的投資。這個解決方案會造成低成長及分配衝突的日益,尤其是會激勵企業投資海外,而非將資金留在國內。

這不僅會降低未來幾年的經濟成長而已,要成功達成國內撙節的政策目標而不削弱成長動能,唯一可能就是依靠出口。這正是德國在過去幾年來一直在做的,而現在它打算複製這個成功經驗。但這個策略無法同時適用於所有國家——除非我們打開火星市場,否則不可能所有國家都能理所當然實現貿易盈餘——這個方法對德國也無法再次行得通。

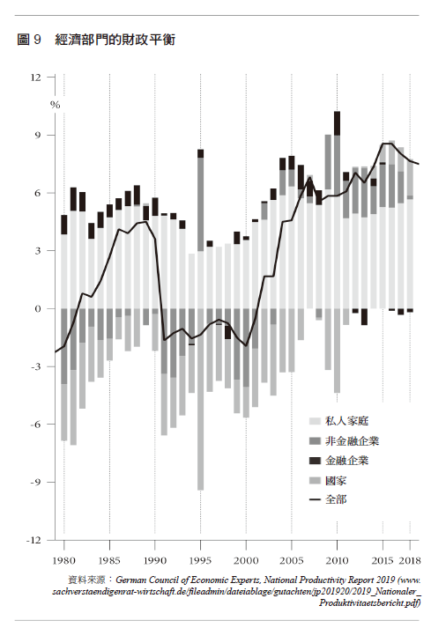

為了解釋這個機制,讓我們檢視一下來自德國的資料:包括政府、家庭和企業在內的一個經濟體各部門的總儲蓄必須始終為零。舉例來說,如果私人家庭進行儲蓄,企業和國家或兩者之一就不得不相應地負債。實務上,還會有另一個部門——如果儲蓄過多而國內投資過少,外國部門可以以債務人(debtor)的身分進場。但即便是這種情形,所有 4 個部門的儲蓄加總後的總額也為零3。

圖 9 列出了德國過去幾年的數據表現。我們可以看到,私人家庭、企業和國家多年來一直在進行儲蓄。結果是德國的出超很高,約占 GDP 的 8%。「世界出口冠軍」的頭銜因此與它作為最大資本出口國的角色並肩而來。德國將其儲蓄投資於海外,也因為這樣做,所以它不是真正的成功4。

在這次經濟衝擊過後,世界上(包括歐元區)的其他國家能否接受德國維持這種水準的貿易順差,仍必須打上大大的問號。甚至是在危機之前,德國就已經因超過 GDP 的 8% 的貿易順差而受到嚴厲批評。美國是否祭出保護主義措施始終令人擔憂。

實務上,這意味著德國將必須增加國內支出。方法不是私人家庭進行更多消費,就是政府和企業必須做更多投資,或者雙管齊下。在這樣的環境下回到撙節政策並不是可行的辦法。

這點適用於所有國家。後 COVID-19 的世界中,各國政府將面對一種切實存在的可能性:儲蓄越多,撙節政策造成 GDP 收縮的幅度就越大,而公債占 GDP 的比例仍將上升——再怎麼縮減政府開支也一樣。

參考資料

- American Economic Review: Papers & Proceeding, “Growth in a Time of Debt”, May 2010. 自從該報告發表以來,即不斷有針對這份分析所使用數據的各種批評。但即使排除極端值,也不會改變數據整體所傳達的訊息,也就是高政府負債很有可能對經濟成長率產生負面影響。

- forexlive, “Germanys Altmaier: We will return to austerity policy once coronavirus crisis is over”, 24. März 2020.

- 更多關於儲蓄與貿易順差之間連結的探討,可以在這裡找到:beyond the obvious, “Deutschland wirtschaftet wie die Eichhörnchen”, 14. September 2016.

- CEPR, “Exportweltmeister – The Low Returns on Germanys Capital Exports”, 18 July 2019.