- 作者/丹尼爾.施德特(Daniel Stelter),本文摘自《後疫情時代的新經濟》,商周出版,2020 年 10 月 31 日

讓我們將這例子延伸開來。到目前為止,政府的目標一直是幫助受疫情影響的公民應付他們的日常開支。現在我們來思考一下自營業者的處境,他們實際上是最小的創業單位。他們的困難在於不僅要支付自己私人的日常開支,還附有其他財務義務,例如租金、已採購的商品、員工薪資、所得稅、預課的銷售稅(sale tax prepayment),以及社會安全提撥。

問題的嚴重程度可以根據所謂的「營業槓桿(operating leverage)」加以評估。營業槓桿效應描述的是取決於成本結構的銷售波動對於利潤的影響 。舉例而言,如果成本是 100% 可變的,那就不會有任何損失的風險。如果沒有銷售,就不會有成本。因此雖然沒有利潤,但也不會有損失。送報員就是一個例子,沒有報紙可送時,他就待在家裡。

另一個極端的例子則是一家 100% 是固定成本的公司。即使沒有製造任何東西,這些成本照樣會產生。這種情況不應該存在,但一般來說,由於自動化以對機器和設備的投資,我們面對的是越來越多的公司越來越難改變短期成本的狀況。

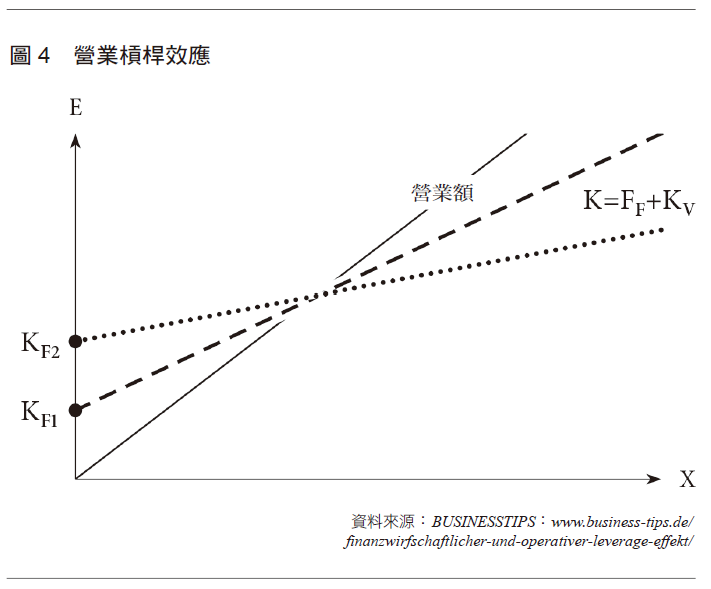

下方的圖 4 說明了這個狀況:

在圖 4 中,X 代表製造與銷售數額;E 代表銷售收入,也就是數量(X)乘以每件的售價;而 KF2 和 KF1 則代表不同的成本曲線。KF2 由較高的固定成本開始,然後有較低的變動成本,而 KF1 則有較低的固定成本,因此變動成本較高。虧損區從成本線與銷售線交叉區域的左邊開始,而獲利區則從右邊開始。

我們可以清楚看到,在 KF2 的情形中,虧損很快就變得明顯高於 KF1,在 KF1 的企業家仍可做出調整。營業槓桿效應測量的是相對毛利率變化與相對銷售額變化的比率。因此,在這個例子,KF2 有較高的營業槓桿,所以風險更大。

同樣清楚的是,銷售下滑程度越大,虧損就越大。無論營業槓桿有多高,銷售嚴重下滑時都無可避免會產生虧損,正如在新冠病毒危機中所發生的情形,只有 100% 變動成本的極少數情況才會例外。

除了營業槓桿,還有我們之前已經看到的財務槓桿。除了公司的營業成本外,還有財務義務:利息和還款義務。這很重要,因為只有極少數企業可以在沒有外部資金來源的情況下運作。德國企業的股權持份(equity share)為 31%(2018 年),員工數最多 10 人的小型企業則僅有約 22% 的股權1。對許多小型企業來說,股權比率可能更低得多。

股權比率越高,公司就越穩定。股權比例越低,經濟不景氣時公司破產的風險就越高。如果一家公司破產,接著會反過來造成經濟的進一步損失使崩潰浪潮出現,例如供應商會損失他們的應收帳款,於是連自己都破產。

除了股權,流動性也扮演了關鍵角色。這就是為何大部分的政府援助方案都從流動性支持開始。如果企業平均有約 6 個百分點的銷售額是現金收入2,一旦收入降為 0,流動性在 22 天後就會耗盡。

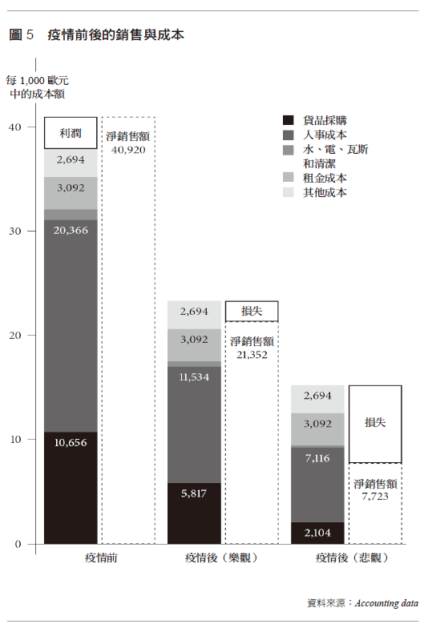

舉一個有關流動性的例子:一家位於柏林的餐廳每年營業額約 50 萬歐元,並雇用 13 個員工。扣除成本和稅金後,2 名經營管理者每人可獲得約 25,000 歐元。他們就靠這筆錢維生並儲備他們老後的生活所需。

但看一下 2020 年 3 月的銷售與成本就能發現問題的嚴重程度(圖 5):

在宣布停業及採取擴大社交距離措施之後,這家餐廳的銷售額掉了約 50 個百分點。於是餐廳歇業,所有的員工也被遣散了。他們仍販售外帶食品,這就是為什麼他們仍持續創造銷售額的原因——只是銷售的地方不在餐廳而已。人事成本降低了,但不完全是因為資遣預告期(notice period)的關係。雖然有些員工在通知遣散後請了病假,但也有些人繼續到餐廳工作。預告期間造成人事成本增加,但營業額卻下降了。

水、電、瓦斯和清潔費用都是變動成本。貨品採購的成本稍微增加,因為採購的數額下降了,整個大環境都在全力應對疫情所帶來的衝擊也是一個原因。其他成本項目,如租金、保險、車稅、廢棄物處理、營業需求等,都是固定的。

虧損顯然已經造成。如果更嚴格的社會限制措施上路,並且銷售額持續下滑,這些經營管理者就幾乎沒有槓桿空間可以採取對策了。虧損持續增加。如果沒有獲得財務援助,這間公司最多只能堅持到 5 月。然而,如果他們得到一筆貸款,這筆貸款也可能只是延後破產而已,無法阻止破產,因為他們沒有足夠的現金流可用於營業及償還債務。

世界上有幾百萬家企業都正面臨和這間餐廳同樣的命運。在一個每間企業都靠「預先融資(pre-financing)」運作的經濟體系,需求崩盤無可避免地會帶來一波破產潮。最終,整個金融體系也將搖搖欲墜。

沒有政府的支持,結果就會是一場史無前例的經濟危機,所有之前的全球性經濟危機都將為之黯然失色。那些正常狀況下經濟低迷時僅會間接受到損失的企業,現在正遭受直接且嚴重的打擊。

參考資料

- Statista: “Durchschnittliche Eigenkapitalquoten mittelständischer Unternehmen in Deutschland nach Beschäftigungsgrößenklassen 2006 bis 2018”.

- Der Treasurer: “LBBW-Umfrage: Deutsche Unternehmen halten zu viel Liquidität”, 16. März 2018.